《中天恒3C基于新规的经济责任审计实务指南》及案例库也将发布

为适应中共中央办公厅、国务院办公厅印发的新修订的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》新要求,进一步规范审计机构及其审计人员经济责任审计行为,中天恒3C框架经济责任审计课题组,在认真学习研究我国经济责任审计理论研究成果,全面总结我国丰富的经济责任审计实践经验,系统梳理经济责任审计规定和相关法规制度及其操作指引的基础上,经认真地整理、分析、挖掘和研究,推出了《中天恒3C基于新规的经济责任审计整合框架》(简称《经济责任审计整合框架》)。该框架适应所有组织被审计领导干部经济责任审计,适应所有审计机构从事的经济责任审计工作。

现将研究背景、研究成果及其主要创新报告如下:

1.研究背景

经济责任审计是中国特色社会主义审计监督制度的重要组成部分。经济责任审计是随着我国改革的深入和社会主义市场经济的发展,为适应干部监督工作的需要而产生的。经济责任审计从其产生以来就显示出其旺盛的生命力,目前在全国已普遍展开,并已取得了明显的成效,为加强干部监督和管理发挥了重要作用。

经济责任审计是伴随着我国经济体制和政治体制改革的进程逐步发展起来的,是广大国家审计、内部审计和社会审计人员共同面临的一项长期光荣而艰巨的任务。

中天恒会计师事务所自成立以来始终将经济责任审计作为业务发展重点,长期致力于经济责任审计实践和理论研究,形成了自身独有的经济责任审计服务特色和优势。

中天恒会计师事务所承接了国资委组织的中国化学工程、中国海诚、中旅集团、中煤集团、国机集团、中出服集团、中国海诚、中化集团等中央企业领导人经济责任审计;参与了审计机关组织的中石化、中石油、国电、国投、中国移动、联通等企业领导人经济责任审计;受托实施了航天科工、航天科技、兵器集团、中冶集团所属企业领导人经济责任审计。通过大量实践,我公司积累了丰富的经济责任审计实践经验。特别地,中天恒会计师事务所对历年来各级审计机关发布的经济责任审计公告(报告)进行了长期持续跟踪整理、研究、总结,对重点经济责任审计经典案例进行了系统分析、归纳,形成了弥足珍贵的经济责任审计经验宝库。

中天恒会计师事务所在强调实践的同时,为了向客户提供增值服务,成立了专门的经济责任审计课题组,曾参与国资委组织的经济责任绩效评价等课题研究,参加了国资委《中央企业经济责任审计管理办法》、中国内部审计协会《经济责任审计指南》等制度、指南的研讨和制定工作,出版了经济责任审计系列丛书,编制了经济责任审计常见问题及对策资料库,形成一系列具有可操作性经济责任审计工作模版,具备了一定的经济责任审计理论基础。

中天恒会计师事务所编著的《任期经济责任审计案例分析》(《独立审计案例分析丛书》八本之一),自2002年6月出版以来,受到了广大读者普遍关注,被评为社科类最畅销的书之一。使我们很欣慰的是,本书不少会计师事务所作为自独立审计人员的培训教材,政府审计和内部人员也作为提升业务水平的重要参考书。根据变化了的情况,中天恒对本书至少修订了五次。一本审计专业方面的书受到广大读者的如此厚爱,使我们深受感动,迫感鼓舞。2006年,中天恒组织了审计机关、企事业单位长期从事经济责任审计工作的实际工作者,历时一年半的时间编写了由中国大百科出版社出版的《经济责任审计精要与案例系列丛书》。本系列丛书主要书目包括《企业经济责任审计精要与案例》《党政领导干部经济责任审计精要与案例》《经济责任审计评价精要与案例》《经济责任审计流程精要与案例》等。本系列丛书均按照基础精要、规范精要、实务案例、相关理论的结构编写。本套丛书在用图表的形式简要介绍基础知识的同时,重点用案例的形式介绍经济责任审计如何审、如何评价、如何编写报告等内容,力求体现实用性和新颖性的特点。

随着经济责任审计日益重要,不论是审计机关、内审机构,还是社会审计机构(会计师事务所),都越来越重视经济责任审计工作,并将其作为现代审计的一项重要内容。审计机构及其审计人员如何适应新形势、新规定、新要求,做好经济责任审计工作,这是一个值得深入研究和探索的实践课题。正是在这种背景下,为感谢广大客户的厚爱,为适应基于新规的经济责任审计需要,进一步规范经济责任审计工作,中天恒3C框架经济责任审计课题组,总结中天恒20多年来经济责任审计实践和理论研究成果,反复学习研究经济责任审计新规,终成《经济责任审计整合框架》。

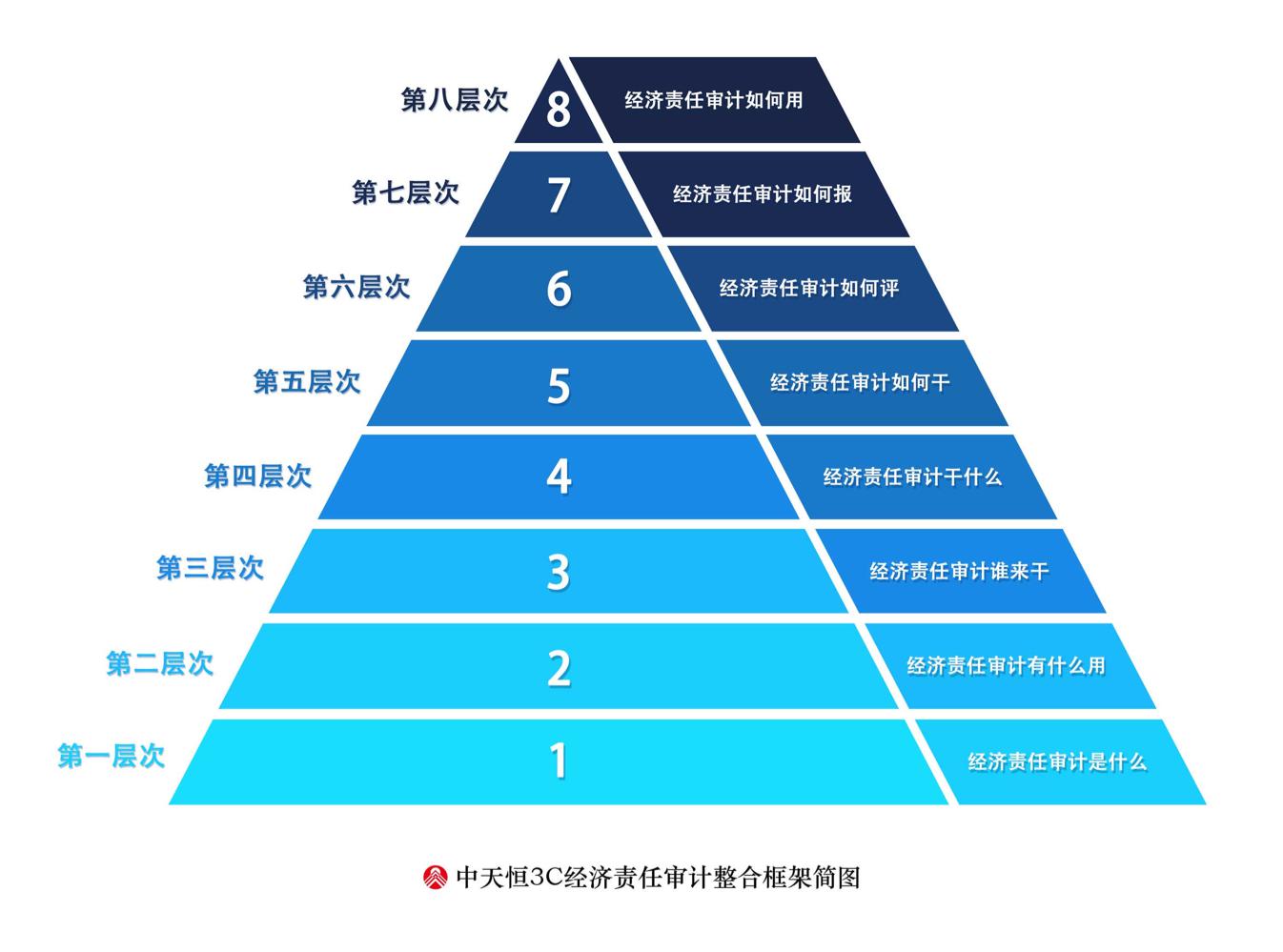

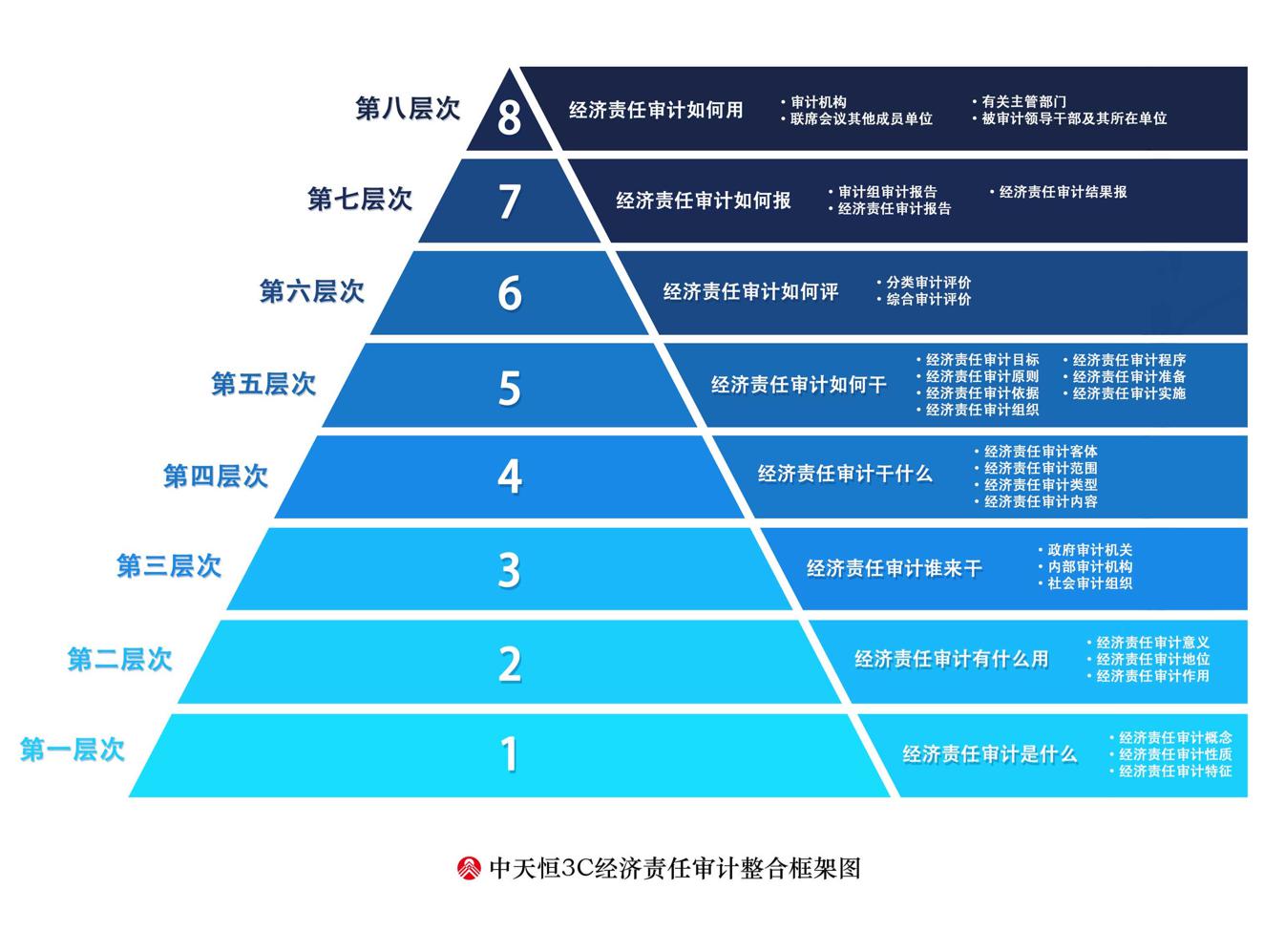

《经济责任审计整合框架》,以便于指导基于新规经济责任审计实践为归宿,是由经济责任审计概念、经济责任审计特征、经济责任审计作用、经济责任审计主体、经济责任审计客体、经济责任审计范围、经济责任审计类型、经济责任审计内容、经济责任审计目标、经济责任审计原则、经济责任审计依据、经济责任审计组织、经济责任审计程序、经济责任审计准备、经济责任审计实施、经济责任审计评价、经济责任审计报告、经济责任审计运用等组成的有机整体。当然,还可以增加或合并一些要素。《经济责任审计整合框架》内在结构层次分为八个层次。第一层次经济责任审计是什么。经济责任审计概念、经济责任审计特征界定了经济责任审计是什么。第二层次经济责任审计有什么用。经济责任审计作用(经济责任审计意义、经济责任审计地位)明确了经济责任审计有什么用。第三层次经济责任审计谁来干。经济责任审计主体(政府审计机关、内部审计机构、社会审计组织)交待了由谁来承担经济责任审计工作。第四层次经济责任审计干什么。经济责任审计客体、经济责任审计范围、经济责任审计类型、经济责任审计内容等从不同层面界定了经济责任审计干什么。第五层次经济责任审计如何干。经济责任审计目标、经济责任审计原则、经济责任审计依据、经济责任审计组织、经济责任审计程序、经济责任审计准备、经济责任审计实施等从总体上阐述了如何干经济责任审计工作。第六层次经济责任审计如何评。经济责任审计评价(分类审计评价、综合审计评价)阐述了如何评价被审计领导任期经济责任的履行情况。第七层次经济责任审计如何报。经济责任审计报告(审计组审计报告、经济责任审计报告和经济责任审计结果报告)明确了如何报告经济责任审计情况和结果。第八层次经济责任审计如何用。经济责任审计运用(审计机构、联席会议其他成员单位、有关主管部门、被审计领导干部及其所在单位等经济责任审计运用)简述了如何运用经济责任审计成果。

《经济责任审计整合框架》,兼容并蓄,博采众长,充分吸收了我国经济责任审计理论研究成果,系统总结了我国丰富的经济责任审计实践经验,严格遵循了最新经济责任审计规定和相关法规制度,其主要观点及创新可归纳为以下几个方面。3.1 《经济责任审计整合框架》采用了以经济责任审计定义为起点的逻辑思路。3.2 《经济责任审计整合框架》各个组成要素之间是相互联系的,也是有主次的。经济责任审计定义、经济责任审计内容、经济责任审计程序、经济责任审计评价、经济责任审计报告是经济责任审计整合框架的基本要素,也是经济责任审计实践中急需理论上回答的现实问题。3.3 《经济责任审计整合框架》重新定义了经济责任审计概念。即由审计机构和人员对被审计领导干部经济责任履行情况的真实性、合法性、效益性独立进行的审查与评价工作。3.4 《经济责任审计整合框架》明确了经济责任审计主体包括审计机关、内部审计机构、社会审计组织。3.5 《经济责任审计整合框架》界定了经济责任审计客体包括被审计领导干部及其所在组织两个方面。3.6 《经济责任审计整合框架》明确了经济责任审计范围包括单位范围和期间范围。3.7 《经济责任审计整合框架》明确了经济责任审计类型分为任期经济责任审计和离任经济责任审计,以任职期间审计为主,以加强领导人任职期间的监督管理。建议有条件的内部审计机构,借鉴中国内部审计机构最佳实践,可开展年度经济责任审计,为任期和离任经济责任审计做好基础工作。3.8 《经济责任审计整合框架》调整了经济责任审计内容。强调一定要注意经济责任审计内容拓展,严格按照经济责任审计新规界定的经济责任审计内容组织经济责任审计。特别提醒地方党委和政府主要领导干部、党政工作部门等主要领导干部、国有企业主要领导人员 3 类审计对象的审计内容也不相同,要注意区分,突出重点。

3.9 《经济责任审计整合框架》将经济责任审计目标可分为经济责任审计总体目标和具体目标。3.10 《经济责任审计整合框架》明确了经济责任审计原则:依法原则、客观原则、全面原则、重要原则、历史原则。3.11 《经济责任审计整合框架》将经济责任审计依据分为经济责任审计直接法规依据、经济责任审计相关法规依据、领导干部所在组织经济责任审计规范等,特别提醒一定要注意已经废止了的法规制度。3.12 《经济责任审计整合框架》将经济责任审计组织作为十分重要的内容,强调要加强党对经济责任审计工作的领导、要建立健全经济责任审计工作联席会议(以下简称联席会议)制度、要强化经济责任审计工作计划管理。3.13 《经济责任审计整合框架》将经济责任审计程序体系划分为审计准备、审计实施、审计评价、审计终结(审计报告)和后续审计五个一级流程,三十多个二级流程,若干个三级流程,强调各阶段工作不可能人为割裂开来的,顺序上也不是固定的,内容上也可多可少。特别明确实践中经济责任审计内容已经远远超出了以财务收支审计为基础的范畴,再不能机械套用报表审计实施的符合性测试和实质性测试程序。针对经济责任审计发展变化了的不同内容选择不同程序和方法实施经济责任审计是必然选择,否则就是被所谓的理论或规范牵着走过场、走形式。3.14 《经济责任审计整合框架》认为审计评价是经济责任审计区别于其他类型审计的重要特征,主张经济责任审计评价要贯穿经济责任审计工作的全过程,评价与审查不能相互代替,经济责任审计评价要有独立的评价程序和相应的评价工作底稿。经济责任界定是经济责任审计落脚点,也是经济责任审计工作难点。在经济责任审计法规中,对经济责任分类因不同时期人们认识等的不同而不同,基本的变化趋势是由“主管责任、直接责任”两类责任改变为“直接责任、主管责任、领导责任”三类责任,再调整为“直接责任、领导责任”两类责任。3.15 《经济责任审计整合框架》将审计报告分为审计组审计报告、经济责任审计报告和经济责任审计结果报告三类。按经济责任审计规定,审计组编写的审计报告应当由审计机构书面征求被审计领导干部及其所在单位对审计组审计报告的意见。经济责任审计结果报告不应当送达被审计领导干部及其所在单位。3.16 《经济责任审计整合框架》认为审计结果运用是经济责任审计的重要环节,关系到审计作用的发挥和审计目标的实现。在经济责任审计结果运用方面,审计机关、内审机构能发挥重要作用。

中天恒3C基于新规的经济责任审计整合框架(精要版)目录